La Dirección General de Ordenación del Juego publica el informe de juego online estatal correspondiente al ejercicio 2018

La Dirección General de Ordenación del Juego ha publicado el informe anual de mercado de juego online estatal de 2018. Este informe, compendio de los informes trimestrales de juego online publicados por la DGOJ, se realiza como paso previo a la publicación de los Datos del Mercado Español de juego.

En dicho informe se resumen como datos más destacados del ejercicio 2018 los siguientes:

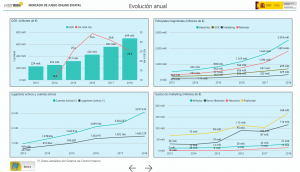

- El GGR fue de 699 millones de euros, un 25,48% más que en año anterior.

- Los depósitos y retiradas siguen su tendencia creciente, aumentando respecto del 2017, un 53,50% y 67,01% respectivamente.

- El gasto en marketing en 2018 es de 328 millones de euros, un 48 % mayor que el año anterior, debido al aumento en publicidad y los bonos liberados.

- El número de jugadores activos en 2018 fue de 1.465.129, un 5,24% más que el año anterior.

En el análisis del GGR por segmentos de juego se observa que:

- Los 699 millones de euros de GGR se distribuyen en 365,1 millones de euros en Apuestas (52,20%); 13,4 millones de euros en Bingo (1,92%); 237,9 millones de euros en Casino (34,03%), 1 millón de euros en Concursos (0,15%) y 81,8 millones de euros en Póquer (11,70%).

- El segmento de apuestas tiene una tasa de crecimiento respecto al año anterior del 18,11%. El crecimiento se debe fundamentalmente a las apuestas deportivas de contrapartida convencionales que aumentaron en el último año un 24,69% y alcanzaron el 41,59% del mercado total de las apuestas. Las apuestas deportivas de contrapartida en directo aumentaron en el último año un 14,93% y alcanzaron el 55,92% del mercado total de las apuestas.

- El bingo también experimentó en 2018 una tasa de variación anual del 17,4%, manteniendo así la tendencia iniciada en 2016.

- En el segmento del casino se ha producido el mayor crecimiento en 2018 con una tasa de variación anual del 38,91%. Esta situación se produce desde 2015 con tasas de crecimiento anual del 72,49% en 2016 y 47,21% en 2017. Este crecimiento se debe principalmente al comportamiento de las máquinas de azar desde su puesta en producción en 2015 y ha llevado a cuotas de mercado cada vez superiores del casino respecto al resto de segmentos. En 2018 supuso un 54,73% del casino y tuvo una variación anual del 50,62%. Aumentan las variaciones con respecto al año anterior la ruleta en vivo (33,38%), la ruleta convencional (24,21%) y el Black Jack (20,16%). Desaparecen los juegos complementarios y disminuye el Punto y banca (-64,80%).

- Los concursos experimentaron una caída del -82,15% en tasa de variación anual. El resultado global es que la cuota de mercado de los concursos respecto al resto de segmentos es decreciente y en 2018 es del 0,15%.

- El póquer presenta en 2018 un incremento obteniendo una tasa de variación anual del 37,05%. El póquer cash aumenta un 26,28% respecto del 2017. En todos los años se observa un mejor comportamiento del póquer torneo que aumentó un 44,45% respecto del año anterior y supuso el 62,50% del mercado del póquer.

El gasto en marketing en el año 2018 fue de 328 millones de euros que se desglosa en gastos de afiliación 30,9 millones de €; patrocinio 13,4 millones de €; promociones 116,1; y publicidad 168,1 millones de €.

La media mensual de cuentas activas fue de 833.525, lo que implica un crecimiento del 28,35% respecto al año anterior. La media mensual de las nuevas cuentas de juego es de 256.008 usuarios, con un crecimiento del 20,79% anual.

El hecho más relevante desde el punto de vista regulatorio, desde enero de 2018, es la apertura de las operaciones en liquidez compartida para el póquer, con Francia y Portugal. Desde entonces cuatro plataformas han tenido operaciones en liquidez compartida con esos países.