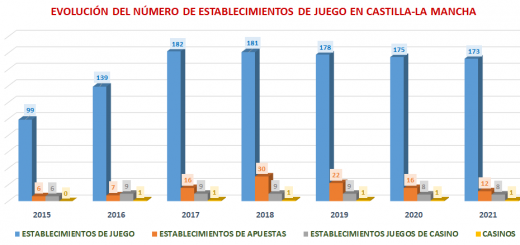

El Tribunal Supremo determina que la parte de las recaudaciones de las máquinas que se entregan a los bares son una prestación de servicios sujeta y no exenta de IVA

La Sección Segunda de la Sala de lo Contencioso-Administrativo del Tribunal Supremo dictó, el pasado día 12 de marzo de 2019, la Sentencia 314/2019, mediante la que resuelve el recurso de casación número 4636/2017, interpuesto en su día por la abogacía del Estado contra una Sentencia de la Sala de lo Contencioso-Administrativo del Tribunal Superior de Justicia de la Comunidad Valenciana, en la que se estimaron las solicitudes de devolución de ingresos indebidos formuladas por una empresa operadora respecto del IVA abonado a diversos titulares de establecimientos de hostelería, al entender que la participación de éstos en las recaudaciones de las máquinas estaba exenta de dicho impuesto, en los mismos términos que la parte de recaudaciones correspondiente a la empresa operadora.

En esta Sentencia, el Tribunal Supremo corrige la decisión del TSJ de Valencia y fija en este asunto un criterio completamente distinto, señalando al respecto lo siguiente:

«Declarar que los artículos 20.1.19º de la LIVA, con relación al artículo 3 del Real Decreto-Ley 16/1977, de 25 de febrero, por el que se regulan los aspectos penales, administrativos y fiscales de los juegos de suerte, envite o azar y apuestas, y a los artículos 14 y 17.4 (actual artículo 17.5) de la LGT deben interpretarse, en el contexto descrito en este recurso de la siguiente manera:

Con independencia de la calificación del contrato entre un empresario titular de un establecimiento hostelero y un empresario titular de máquinas recreativas tipo B, el titular de máquinas recreativas tipo B realiza, por un lado, la actividad económica de juego, sujeta a IVA pero exenta por aplicación del artículo 20.1.19º de la LIVA y el titular del establecimiento hostelero realiza, por otro lado, una prestación de servicios sujeta a IVA (art. 4 y 11 LIVA), que junto a otras obligaciones anejas, consiste principalmente en la puesta a disposición de un espacio para la instalación de las máquinas a cambio de una contraprestación con independencia de que la retribución que perciba pueda variar en función de la recaudación que se obtenga de la máquina, prestación que no puede considerarse exenta al amparo del artículo 20.1.19º de la LIVA«.

Aunque existen aún otros recursos similares en el Tribunal Supremo que se encuentran pendientes de votación y fallo, no parece muy probable que se vaya a modificar este criterio, lo cual constituye una mala noticia para el sector, ya que el criterio que se había establecido por el TSJ de Valencia no sólo habría dado lugar a devoluciones de IVA en cantidades muy importantes, sino que habría tenido otros efectos positivos, como acabar con las diligencias de embargos de recaudaciones que reciben cada día las empresas con respecto a empresas titulares de establecimientos de hostelería que mantienen deudas con alguna Administración Pública (principalmente con la Agencia Tributaria o la Seguridad Social).