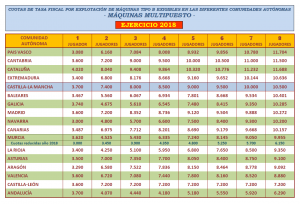

Las cuotas de las tasas de juego de las máquinas se mantienen inalteradas en 2018 en todas las Comunidades Autónomas salvo en Valencia

En 2018 se encuentran prorrogados los Presupuestos Generales del Estado para el año 2017 hasta que no sean aprobados los correspondientes a este ejercicio, a tenor de lo establecido en el artículo 134.4 de la Constitución Española, por lo que para este año continua en vigor lo establecido en el artículo 64 Tres de la Ley 3/2017 de 27 de junio manteniéndose en este ejercicio la cuota fija anual de la “tasa” fiscal sobre el juego de las máquinas tipo “B” instaladas en su ámbito geográfico de aplicación lo que supone el mantenimiento de la misma en 3.531 €.

La cuota de la «tasa» para el año 2018 también se ha mantenido en la misma cuantía que en 2017 en la práctica totalidad de las Comunidades Autónomas, bien por haberse prorrogado para 2018 los Presupuestos de 2017, como Cataluña, Asturias, Aragón, Extremadura o La Rioja, o bien por contemplarlo así las correspondientes leyes de presupuestos o de medidas financieras aprobadas como Andalucía, Madrid, Cantabria, Canarias, Castilla- La Mancha, Castilla y León, País Vasco o Murcia que mantiene las cuotas reducidas de la tasa de las máquinas de tipo B.

La única excepción se ha producido en la Comunidad Valenciana, en la que la Ley 21/2017, de 28 de diciembre, de medidas fiscales, establece la cuota de las máquinas de tipo B en 3.600 € anuales , lo que supone un incremento de 400 euros con respecto a la cuota exigida en el año 2017. En esta Ley, el devengo de estas tasas de juego pasa a ser trimestral, frente al devengo anual que estaba establecido anteriormente. Finalmente, para las máquinas conocidas como light (que tienen limitada la apuesta máxima a 10 céntimos de euro y que no permiten la realización de partidas simultáneas), la cuota se incrementa en 100 euros anuales, exigiéndose en 2018 una cuota de 1.100 euros anuales (275 euros trimestrales).

En el caso de que las Comunidades Autónomas con presupuestos prorrogados aprobasen Leyes de Presupuestos Autonómicos o de medidas tributarias con un incremento en la cuota de la tasa fiscal de las máquinas de tipo B en 2018 sería necesario analizar su contenido para comprobar si ese incremento produce o no una inconstitucionalidad de la norma.